Esta semana la comisión de Economía del

Congreso de la Repúblicaaprobó la extensión del Régimen de Jubilación Anticipada (REJA) hasta el 2021, el cual está próximo a vencer a fines del 2018. Como su nombre lo indica, el régimen permite que los afiliados al

Sistema Privado de Pensiones (SPP) puedan jubilarse a partir de los 55 años (hombres) o 50 años (mujeres), en caso se encuentren desempleados o no perciban ingresos de cuarta categoría durante 12 meses consecutivos o más.

Para jubilarse anticipadamente los afiliados deben acreditar su fecha de cese de manera documentada de acuerdo a los parámetros establecidos por la

Superintendencia de Banca, Seguros y AFP (SBS). A cambio, la pensión calculada en el SPP debe resultar igual o mayor al valor de una Remuneración Mínima Vital, que actualmente se encuentra en S/ 930. Sin embargo, los afiliados que accedan a la jubilación anticipada también pueden elegir el retiro del 95,5% de sus fondos.

REJA en debate

Giovanna Prialé, presidenta de la Asociación de

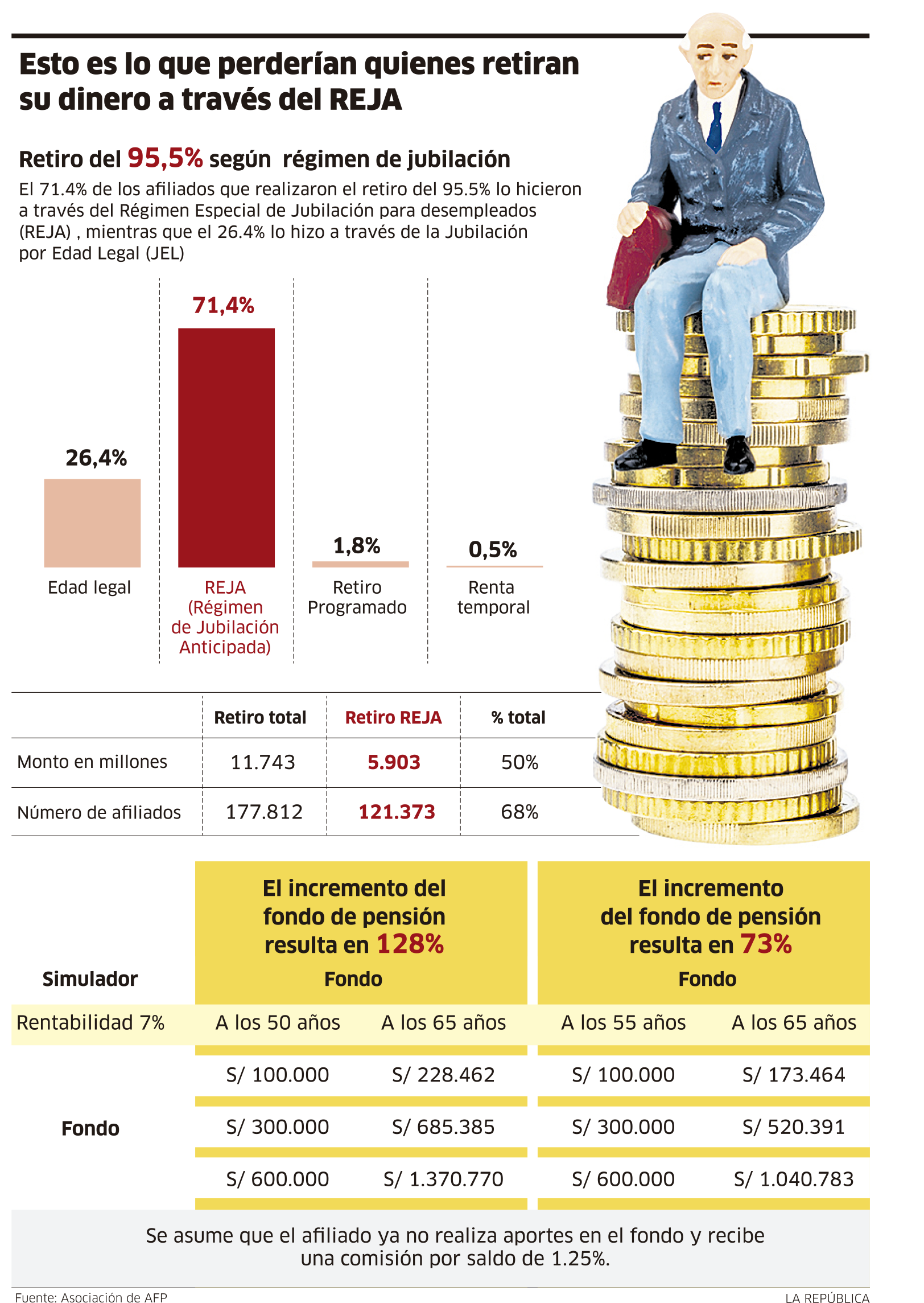

AFP (AAFP), consideró que la extensión de este régimen puede generar desprotección a los afiliados que deciden retirar el 95,5% de sus fondos, quienes al hacerlo pierden el seguro por invalidez y el seguro de sobrevivencia. Según explicó Prialé, del total de afiliados que realizaron el retiro del 95,5% de sus fondos entre mayo del 2016 y febrero del 2018, el 71% lo hizo como parte del

REJA, es decir, mucho antes de los 65 años.

“Hemos hecho una estimación en la que dos de cada tres personas que han retirado el 95,5% de sus fondos son personas que están en el REJA, es decir, tienen 50 años si son mujeres y 55 años si son hombres. El problema es que el fondo, en esos 15 años que no aporta, se duplicaría. Una persona que tiene en su fondo S/ 100 mil a los 50 años de edad, terminaría teniendo más de S/ 220 mil en su fondo si se jubila a los 65 años”, dijo Prialé a La República.

Por su parte, Aldo Quintana, economista y profesor de la PUCP, considera que la jubilación anticipada parte de una interpretación equivocada en la que se cree que una persona dejará de trabajar. Quintana considera que el factor determinante para el momento de la jubilación no es la edad, sino la cantidad de dinero que el afiliado ha acumulado en su cuenta.

“La regulación actual permite que uno pueda jubilarse a cualquier edad y la clave es cuánto capital ha acumulado una persona, la cual puede variar por el tipo de actividad al que se ha dedicado. Sin embargo, también existen quienes tienen propiedades o negocios. Entonces para qué sigue aportando si ya ha acumulado riqueza”, comentó.

Quintana considera que el REJA ha cumplido su función de manera eficiente y cubre una necesidad que es atender a quienes se encuentran sin empleo, los cuales no representan un número significativo dentro del sistema privado de pensiones.

“Pretender que todos se jubilen a los 65 años no tiene ningún asidero técnico. La jubilación está determinada por el tamaño de fondo que uno acumula en un plazo determinado”, apunta.

Modificaciones

Entre las alternativas que se debatirán en el pleno del

Congreso, la comisión de Trabajo y Seguridad Social discute la posibilidad de que el

REJA se aplique también a quienes cumplan 12 meses no consecutivos en el desempleo dentro de los últimos 60 meses. “Eso desfigura completamente al REJA y pone en riesgo la existencia propia del sistema privado de pensiones”, sostiene Giovanna Prialé.

“Debería permanecer tal cual ha venido operando, con los 12 meses continuos. Toda propuesta que se aleje de cómo ha venido operando, debería revisarse en detalle”, complementa Aldo Quintana.

“REJA podría beneficiar a las AFP”

- Según explicó el economista Aldo Quintana, el hecho de que los afiliados retiren el 95,5% a través del

REJA genera un ahorro de costos para las

AFP, quienes cobraron las comisiones del servicio por adelantado.

- “Las personas que han retirado su dinero sacan su fondo del sistema y las AFP ya no están obligadas a brindar el servicio del manejo de dinero con lo cual es un ahorro de costos porque es un cliente más que ya no van a atender”, sostuvo Quintana.

- Quintana detalló que Perú, al igual que Chile y Colombia, es el país en donde el SPP hace el cobro de comisiones en una etapa anterior a la jubilación.

- “El sistema tiene aproximadamente S/ 150 mil millones en fondos y los fondos de pensiones ya han cobrado las comisiones por adelantado por un servicio que van a dar por los próximos 50 años”.